代表の藤井です。

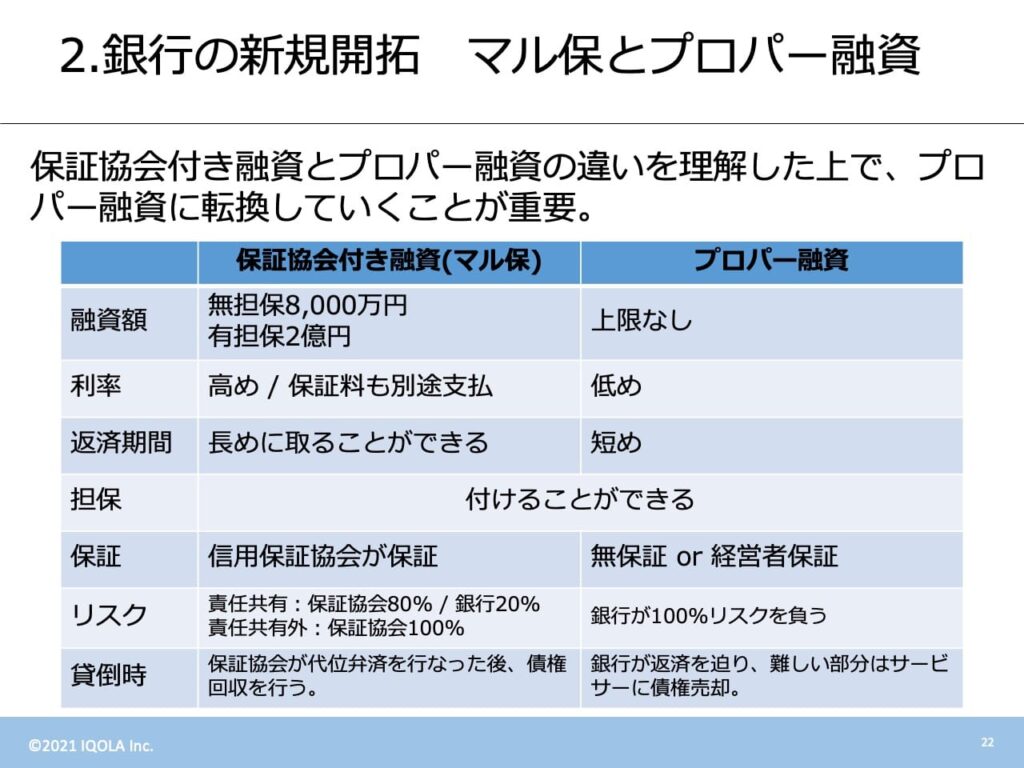

銀行融資には貸し手の銀行が全てのリスクを負う「プロパー融資」と信用保証協会が保証を行う「保証協会付き融資(マル保)」の2つがあります。

業歴の浅い中小企業や新規融資の場合は基本的に保証協会付き融資となることがほとんどですが、一定の条件を満たせばプロパー融資に切り替わることもあります。

中小企業側から見た場合、圧倒的にプロパー融資の方が有利なのですが、大半の中小企業では保証協会付き融資が残ったままとなっています。

そこで、本日はプロパー融資を目指すべき理由とその方法について思うところを書いていきます。

プロパー融資を受けたいと思っている

代位弁済時の信用保証協会の取り立てが怖い

本日はこのような疑問にお答えしていきます。

マル保とプロパー融資の違い

上記に保証協会付き融資とプロパー融資の主な違いを比較しましたが、融資を受ける全ての中小企業がプロパー融資を目指すべき理由は明快です。

それは「融資額」「利率」「保証とリスク」の3つの観点から説明できます。

融資額の観点

まず、融資額の観点からするとプロパー融資は圧倒的に有利です。

というのも、保証協会付き融資は無担保8,000万円、有担保2億円で上限が2.8億円だからです。

無論、セーフティーネット保証などを活用することで保証枠は増えるのですが、売上が下がっているなどの条件に該当する必要があります。

法人向け融資の場合は無担保の方が多いでしょうから、億単位の融資を受ける場合にはこの信用保証枠が障壁となってくるんです。

一方で、プロパー融資の場合は融資に上限はありません。

そのため、融資額を伸ばしていきたいと思うのならば、どこかでプロパー融資を目指すことは必須と考えてよいです。

利率の観点

保証協会付き融資においては、銀行側がリスクが高いと判断しているのでどうしても利率が高めとなってしまいがちです。

銀行の規模によって異なりますが、業歴が浅い会社ですと利率が1%後半から2%台に設定されることが多いですね。

それに加えて、信用保証協会に対して信用保証料を支払わなければなりません。

この信用保証料は0%後半から1%台になるとは思いますが、そうなると利息と保証料を合計して2%以上の手数料を払っていることになります。

1,000万円の融資ですと年間で20万円、1億円だと年間200万円、決して小さくない金額です。

なお、保証協会付き融資に関しては「制度融資」と言って都道府県や地方自治体から補助を受けることが可能です。

例えば、私の会社が受けている制度融資は融資利率が0.1%、信用保証料0という非常に低コストな制度融資です。

融資限度額に限りはありますが、このような制度融資を使うことで、マル保についても利率を大幅に削減することが可能です。

保証とリスクの観点

保証とリスクの観点からもプロパー融資の方が有利です。

中小企業の多くは信用力不足のために何らかの保証が必要になってきます。

そこで、信用力を補填するためのマル保では信用保証協会が保証を行うのですが、あくまで払えなくなった時に一時的に立て替えてくれるだけであって、そのあとは保証協会に対して支払をしていくことになります。

具体的な支払スケジュールは保証協会と協議の上に決定されることになりますが、保証協会が国の機関というだけあって、債権放棄を迫ることは難易度が高いです。

現実的な路線として、しっかりと元本部分をお支払いした上で、高くついてしまう遅延損害金(年利14.6%)の減額交渉を行なっていくことが多いです。

一方で、プロパー融資の場合は経営者の個人保証を入れるケースが多いかと思います。

この経営者保証は銀行との交渉において解除することも可能である点において、保証協会付き融資と全く異なります。

また、万が一プロパー融資の返済に滞った場合、当該融資による債権は銀行からサービサー(債権回収会社)に移ることが多いと思います。

この時、銀行はサービサーに対して大変割安な価格で債権譲渡することになります。

そのため、経営者からみた最終的な債務額はプロパー融資の方が圧倒的に少なくなることが多いです。

無論、最初から返せない前提で物事を考えるのは良くありませんが、万が一のことを考えた時、経営者を守るのはどちらかというとプロパー融資になります。

プロパー融資に転換する方法

保証協会付き融資とプロパー融資を比較して特徴を掴んだところで、プロパー融資に転換していく方法を解説していきたいと思います。

結論から言うと、日本政策金融公庫の「経営者保証免除特例制度」や「経営者保証ガイドライン」に則っていくことが重要だと考えています。

まず、経営者保証免除特例制度には以下の記載があります。

次の(1)から(3)までの全ての要件を満たす方。ただし、十分な物的担保の提供をいただく場合は(1)の要件のみ満たしていればご利用いただけます。

日本政策金融公庫「経営者保証免除特例制度」

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。

(2)税務申告を2期以上実施していること。また、公庫からの普通貸付又は生活衛生貸付の借入がある場合は、取引状況に問題がないこと。

(3)財務状況に問題がないこと。

また、経営者保証ガイドラインにおける3要件は以下となっております。

3つの要件を満たすことで、ガイドライン適用の可能性があります。

経営者保証に関するガイドライン

①法人個人の一体性の解消

②財務基盤の強化

③財務状況の適時適切な情報開示

いかがでしょうか、両者の要件は概ね似通っていることに気づきませんでしょうか?

これだけだと分かりにくいので、具体的なお話をします。

1)役員貸付金を解消する

2)2期連続営業黒字を実現

3)定期的に銀行に対して業績報告を行う

プロパー融資を実現するには、この3要素が必要に思います。

まず「役員貸付金の解消」は要するに「法人個人の一体性の解消」の意味と同義です。

なぜこれが必要かというと、プロパー融資って100%銀行がリスクを負う融資じゃないですか。

銀行側から見て、リスキーな融資資金が社長個人の用途に使われるのは受け入れ難いからですね。

社長関連の費用でも事業に必要なものであれば問題ありませんが、明らかに事業に関連がない費用はプロパー融資の弊害になるので気をつけましょう。

また、「2期連続黒字」は「財務状況に問題がないこと」「財務基盤の強化」と符合します。

要するに、ちゃんと利益が出ていて返済原資が作れているのならば、貸した金を返せそうだから銀行がもう少しリスクを取ってもよい、と言うロジックです。

最後に「銀行に対する定期的な業績報告」も見落としがちですが重要です。

そもそも、この業績報告ができるためにはちゃんと月次決算などを行なって、企業が最新の業績について把握できる体制を整えておくことが前提となります。

つまり、1年に1度の決算ではなく、ちゃんとリアルタイムに業績を把握できているので、何かあった時もすぐに対処できるよね(返せる可能性が高い)、というロジックです。

ほとんどの中小企業は銀行に対して業績報告をしないどころか、むしろ悪い情報を隠そうとするので、銀行側からしても不信感が募ってしまいます。

そうではなく、日頃から業績報告を行なっておくことで、銀行との信頼関係が醸成され、それが最終的に「プロパー融資」と言う結果に結びつくのです。