代表の藤井です。

社歴が長く、返済履歴を積み重ねている会社は、銀行からいわゆるプロパー融資を受けることができます。

プロパー融資とは、銀行と企業の間に何の保証人も入らない融資で、銀行が全てのリスクを負うものをいいます。

一方で、民間金融機関から初回融資を受ける場合はほぼ100%の確立で「保証協会付き融資(通称マル保)」を受けることになります。

そして、、銀行と企業の間に入るのが「信用保証協会」というものです。

この保証協会付き融資を受ける場合、信用保証協会の審査に通らなければ銀行が融資を実行することは基本的にあり得ません。

そこで、今回はこの信用保証協会とは何者で、どうすれば審査を突破できるのか、をまとめてみたいと思います。

銀行に保証協会付き融資を受けてほしいと言われた

信用保証協会の審査に落とされたことがある

本日はこのような疑問にお答えします。

信用保証協会の概要と仕組み

信用保証協会とは、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

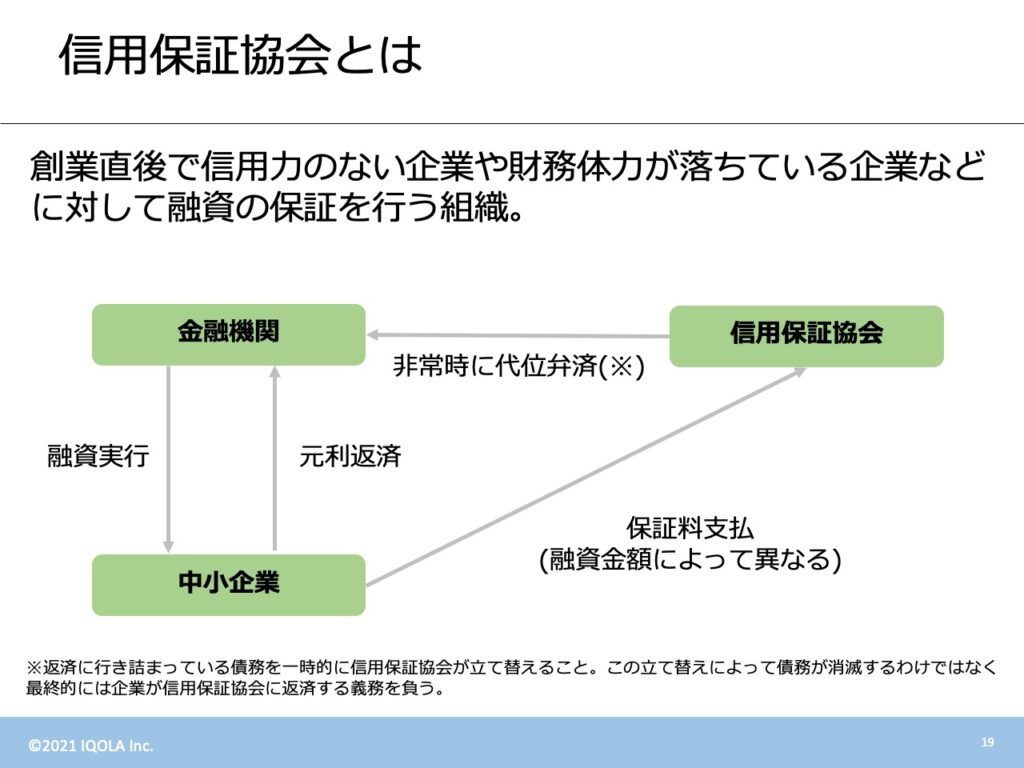

この信用保証協会ですが、創業直後で信用力のない企業や財務体力が落ちている企業などに対して融資の保証を行うのが主なサービスです。

つまり、企業が借入金を返せなくなったときに、保証協会が代わりに立て替えてくれる(代位弁済)代わりに、企業はいくばくかの保証料を払うことになります。

不動産における家賃保証と仕組み的には同じですね。

この信用保証協会を使うメリットは「創業期のように信用がなくても融資を受けられる」ことと「担保がなくても融資を受けられる」ことくらいです。

基本的に、民間金融機関が貸出先を多少なりとも危ないと思っているので信用保証協会付き融資を勧められる訳で、優良顧客にはプロパーで融資を行っています。

銀行から見て、リスク回避の手段として使われるのが現状です。

なお、最も気を付けたい点として、保証協会から代位弁済を受けて、代わりに払ってもらった借入金はチャラにはならない点です。

保証協会はあくまで保証しているだけであって、代位弁済が終わった後は企業が保証協会に対して債務を負う点に注意が必要です。

いくらまで保証してくれるか

信用保証協会は無限に保証してくれる訳ではありません。

保証協会には「保証枠」というものがあり、担保の有無によって枠が異なります。

無担保一般保証:最大8,000万円

セーフティーネット4号:別枠で2.8億円(無担保保証8,000万円)

危機関連保証:別枠で2.8億円(無担保保証8,000万円)

多くの中小企業は無担保での融資を希望されるでしょうから、無担保での保証を受けることになると思います。

その場合、一般の保証協会付き融資枠は最大で8,000万円となります。

一方で、セーフティーネットや危機関連保証の認定書を入手できている場合は、保証枠がさらに広がり、1.6億円から2.4億円まで枠が広がることになります。

この保証枠を超えて融資を受けたい場合は基本的に銀行がプロパー融資を行わなければならないので、非常にハードルが上がります。

そのため、プロパー融資を受けられない中小企業においてはこの保証枠はある程度残して資金調達を行っていくのがおすすめです。

信用保証料はいくらになるか

信用保証協会の内容が一通りわかったところで、肝心の信用保証料はいくらになるのでしょうか?

これについては一般融資なのか、コロナ関連融資(セーフティーネット保証)なのかによって制度が異なるので料率が変わってきます。

まず一般融資に関しては「責任共有保証料率表」が適用されます。

この責任共有制度は端的に言うと「保証協会が80%、銀行が20%の負担を負う」というものです。

そのため、保証協会が全額の責任を負わなくてよい分、料率は低めになっています。

この料率は融資額と企業の信用度(1-9)によって異なり、融資額によって以下のようなレンジとなります。

500万以下:0.3-1.27%

東京信用保証協会「責任共有保証料率表」

500-1,000万:0.35-1.55%

1,000万以上:0.45-1.90%

とはいえ、初回の借入では信用力がないのが通常でしょうから、大半の企業は信用度1-3となり、その場合の料率は1,000万円以上で1.55-1.90%に収まることでしょう。

一方で、昨今はセーフティーネット保証が延長されて、まだまだ中小企業でも使えることとなっています。

このセーフティーネット保証を使った場合は「責任共有外保証料率」が適用され、責任共有と比べて多少は保証料率が上がります。

料率は融資額1,000万以上で0.5-2.2%と多少利率が上がっています。

これは、責任共有外の場合、保証協会が100%リスクを負うので、その分のプレミアムが乗っているからですね。

言い換えると、セーフティーネット保証を使った融資の場合、民間金融機関はほぼノーリスクで融資を実行できるので、銀行としては比較的貸しやすくなっています。

しかしながら、改めて考えてみると信用保証料も少なくない金額になることが明らかです。

昨今のコロナ融資の利率に比べれば、保証料の高さが目立ちます。

保証協会の審査突破のコツ

保証協会とは何者か?保証料はいくらかかるのか?が分かったところで、最後に保証協会の審査突破のコツについて記しておきます。

そもそも保証協会にとって1番のリスクは借入が貸し倒れることなので、銀行と同じ観点で審査を行っているものと思われます。

つまり、以下のような視点が重要となります。

- 会社の業績

- 資金使途

- 返済計画

- 経営者の信用情報

要するに、しっかりと営業黒字を出すこと、資金の使い道と返済計画を示すこと、延滞などがないこと、など銀行と同じような観点が信用保証協会の審査突破には大事になってきます。

ただ、基本的には銀行の方が保証協会よりも審査が厳しいので、銀行での審査が通って信用保証協会の審査に落ちるということはあまり考えられないです。

というのも、銀行から見て保証協会というのは、リスクが比較的高い融資案件を保証してもらっているという関係になるので、変な案件ばかりを保証協会に持ち込むと保証協会の信頼を失い、「ならばプロパー融資でやってよ」と言われかねないからです。

ただ、我々が過去に接してきた案件では、信用保証協会の機嫌を損ねて門前払いされたという事例もあり、信用保証協会の方がやや属人的な面があるのかなと思います。