代表の藤井です。

創業時にお世話になる銀行といえば「日本政策金融公庫」のケースが多いと思います。

しかし、公庫の社是はあくまで「民間金融機関の補完」なので、規模が大きくなるに従って徐々に使いにくくなってくるのも事実です。

そのような場合、民間金融機関から融資を受けることを検討することになります。

当記事では、民間金融機関から融資を受ける方法について思うところを書いていきます。

政府系金融機関だけでなく複数の銀行から融資を受けたい

民間金融機関から大口の融資を受けたい

本日はこのような疑問にお答えしていきます。

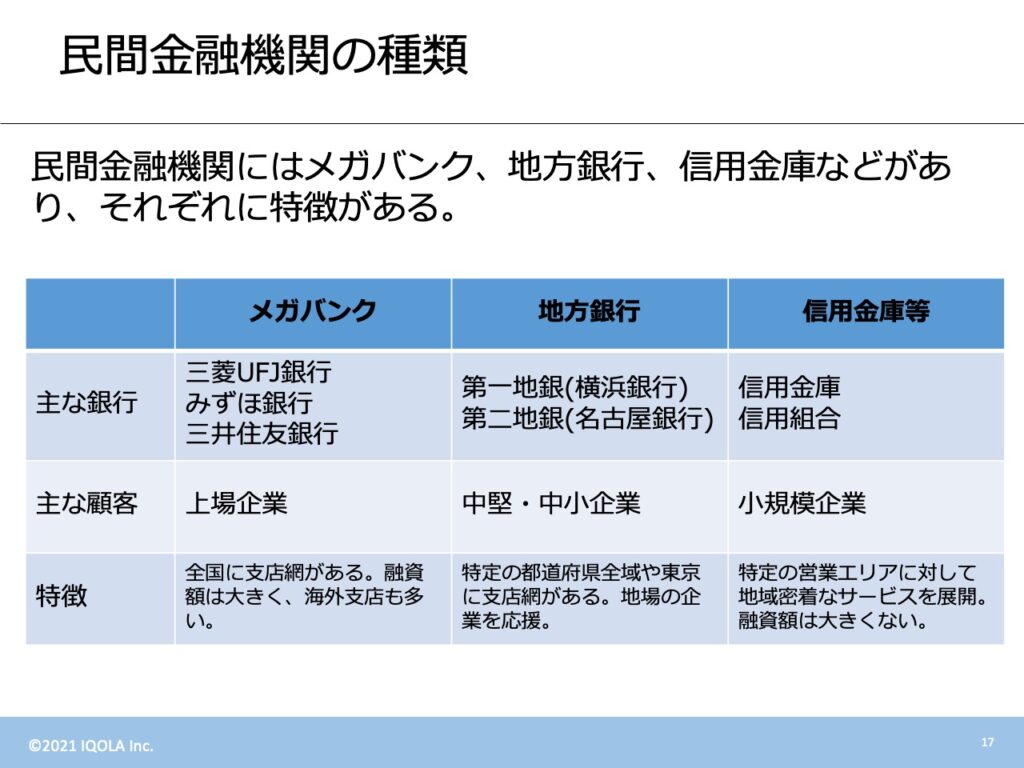

民間金融機関とは

民間金融機関とは、政府系金融機関以外の市中の銀行のことを言います。

民間金融機関にはいくつかの種類があり、大まかに分けると以下に大別されます。

- メガバンク

- 第一地方銀行

- 第二地方銀行

- 信用金庫

- 信用組合

- ネットバンク

これらの金融機関の選び方ですが、会社の規模が小さいうちは信用金庫や信用組合が地域密着の銀行なので何かと使い勝手が良いと思います。

ただ、信用金庫や信用組合は営業エリアが決まっているので、業容拡大によって本店を移転する場合、当該銀行が使えなくなる恐れがあります。

そのため、創業当初は信金と地銀の組み合わせで使い分けていくことがおすすめです。

また、ネットバンクは市中の銀行より手数料が安く、口座維持手数料がかからないことも多いので、こちらも一口座持っておくと便利です。

例えば、地銀を入金口座や借入先として使い、経費などの支払いはネットバンクから行うことで支払手数料を削減することができます。

民間金融機関と制度融資

民間金融機関では融資業務がメインとなっています。

初回の融資は後述する信用保証協会付き融資を求められることがほとんどですが、返済実績を積み重ねていくと、いわゆるプロパー融資を提案してくれることもあります。

プロパー融資とは、第三者の保証がなく銀行が基本的に全てのリスクを負う融資形態ですね。

銀行が責任を負う融資なので審査も厳しいですし、何より企業の信用が必要になります。

また、プロパー融資とは別に「制度融資」というものもあります。

制度融資とは、自治体が銀行に融資を斡旋することで、企業の利息や信用保証料の一部を負担してくれる融資形態です。

制度融資は、自治体から紹介状をもらうことで優遇された利率で資金を借り入れることが可能になります。

この紹介状をもらうために、自治体の面談などがあるなど多少の事務負担は生じます。

しかし、特に創業期の企業は利率が高くなる傾向にあり、自治体がその利率の半分や2/3を負担してくれるとすれば、少なくない恩恵ではないでしょうか。

下記の記事では、新宿区の制度融資の事例を取り上げていますが、創業期の制度融資を使うことで、利率が1/3になり、信用保証料も1/2になります。

民間金融機関とコロナ融資

民間金融機関は一般融資だけでなく、昨年から運用されているコロナ融資も申し込むことが可能です。

民間のコロナ融資は「実質無利子・無担保融資」という名前になっているところが多いです。

内容や条件としては、日本政策金融公庫の「新型コロナウイルス感染症特別貸付」と同じ銀行が多いのでご安心ください。

民間金融機関の実質無利子・無担保融資の詳細については下記の記事にてまとめています。

信用保証協会付き融資

日本政策金融公庫の創業融資は基本的に無担保・無保証で資金を調達できますが、民間金融機関だとそうはいきません。

前述したとおり、初回の融資は信用保証協会の保証が必要になります。

この信用保証協会は、万が一御社が融資資金を返せなくなった時に、一時的に立て替え(代位弁済)を行ってくれる組織です。

この万が一の立て替えがあるおかげで、銀行としてもリスクを軽減しながら中小企業に融資を実行することができます。

なお、信用保証協会が行うのはあくまで「立て替え」であって、債務がチャラになるわけではありません。

信用保証協会が代位弁済を行った後は、彼らが御社に取り立てに来ますので、その点はご留意ください。

信用保証協会の概要と審査突破の要諦については下記の記事をご参照ください。