代表の藤井です。

民間金融機関から融資を受ける場合、実は利息をオトクにできる技があるんです。

それが「制度融資」という融資メニューです。

本日は、制度融資を使いこなして、支払利息を圧倒的に下げる方法を解説します。

民間金融機関で融資を受けたいが利息は削減したい

信用保証協会の保証料を下げたい

本日はこのような疑問にお答えします。

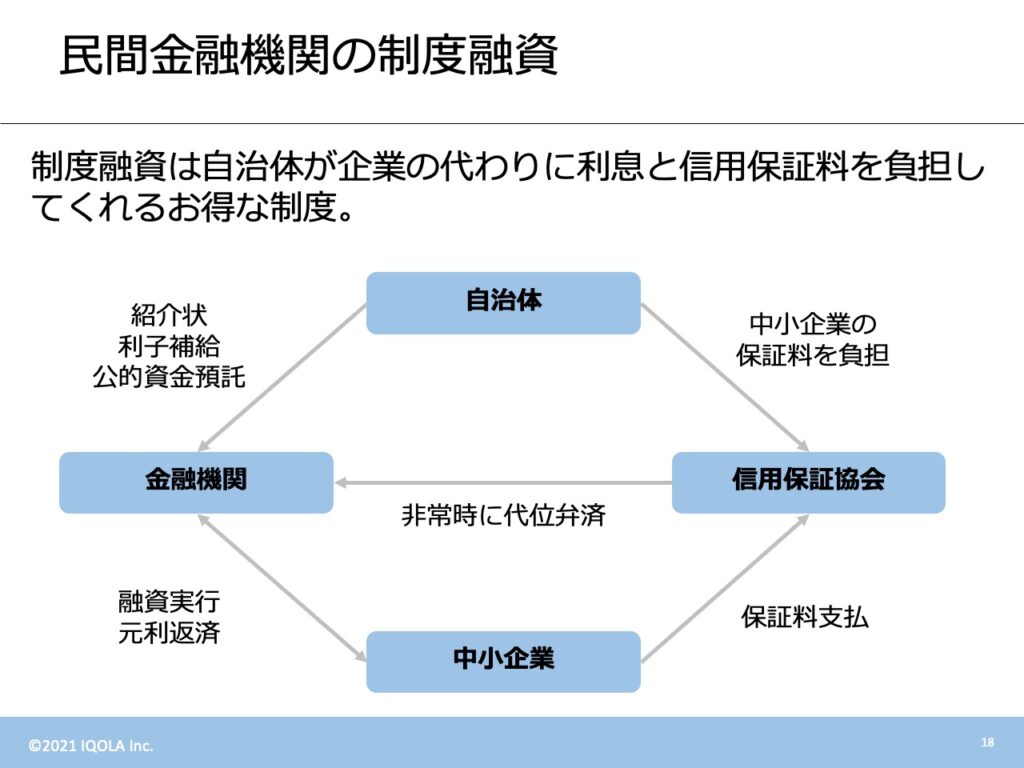

そもそも制度融資とは

そもそも制度融資とはどんな融資なのでしょうか。

端的に言うと「市町村区が中小企業に代わって利息や信用保証料を補助してくれる融資」のことを言います。

言ってしまえば、税金で御社の利息や信用保証をカバーします、ということなんです。

なので、銀行側からすれば当初通りの利息をもらえるので、特段のデメリットがない訳です。

この制度融資ですが、自治体の産業振興課等が中小企業経営者と面談を行った後に紹介状を発行することで、銀行にお墨付きを与えます(紹介状の交付が必ず融資実行になるとは限りません)。

そして、紹介状を受け取った銀行は融資審査を行い、信用保証協会の審査を経て融資が実行されます。

中小企業は本人負担分の利子だけ払えばよくて、その他の利子は自治体が負担してくれるという仕組みになっています。

また、信用保証協会の信用保証料に関しても、企業と自治体が半分ずつ負担、というケースが多いようです。

まとめると、自治体が利息や信用保証料を負担してくれることによって、中小企業が負担する費用が削減できるという訳ですね。

具体的にどのくらい費用が削減できるか

具体的にどのくらい費用が削減できるかは、自治体の補助率によって異なりますが、今回は東京都新宿区の制度融資を例にとってみましょう。

制度融資にも色々な融資メニューがあり、創業資金から設備資金まで10個以上のメニューがあります。今回は創業資金のケースで解説します。

まず、創業資金ですが、利子補給を受けられるのは創業前の企業で1,000万円、創業後の企業で2,000万円です。

| 条件 | 貸付限度額 |

|---|---|

| 1)創業前の法人または個人 | 1,000万円 |

| 2)分社化を計画している親会社 | 1,500万円 |

| 3)創業して5年未満の法人または個人 | 2,000万円 |

| 4)分社化して5年未満の子会社 | 2,000万円 |

肝心の金利ですが、何もせずに民間金融機関で借りてしまうと最大で2.1%となってしまうところ、この制度融資を使うと1/3の0.7%以下で借りれます。

つまりは、新宿区が2/3の金利を負担してくれて、代わりに銀行に向けて払ってくれるわけですね。

また、返済期間についても日本政策金公庫の創業融資だとだいたい5年以内となるのが通常ですが、この制度融資を使うと7年以内となります。

返済期間が長いということは月々の返済額が減るということであり、特に創業時においては大変ありがたいことです。

また、据置期間(利息だけ払って元本を返さなくても良い期間)も最大1年まで取れるので、融資当初に資金繰りが苦しい方は据置を上手く使うと良いでしょう。

ほぼ無利子の制度融資もある

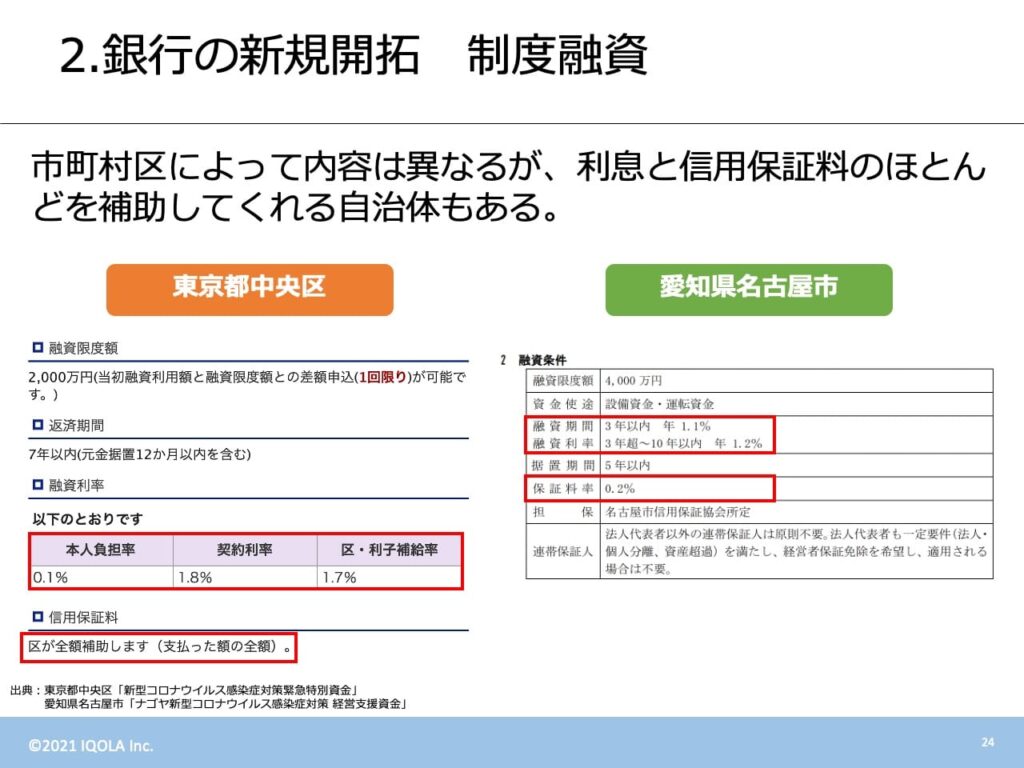

上記では、東京都新宿区の制度融資をご紹介しましたが、最近さらに良い制度融資を発見しました。

私の会社が本店を構えている東京都中央区では2021年4月1日より「新型コロナウイルス感染症対策緊急特別資金」がアップデートされました。

早速私も実際に利用してみたのですが、融資限度額2,000万円と限度があるもの、融資利率0.1%、信用保証料0と、ほぼ無利子融資に近い内容で融資を受けることが可能です。

このように、融資限度額があるものの、自治体が産業振興のために利子補給をしてくれる制度融資は、上手く使えば支払利息を削減できます。

親切な銀行は融資面談時にこの制度融資を案内してくれますが、そうでない銀行も見てきたので、是非本店を構える自治体のホームページでチェックしてください。