イコーラ代表の藤井です。

新型コロナウイルスの影響により、厳しい資金繰りに直面している中小企業の方もたくさんいらっしゃると思います。

今回は小規模事業者のみの適用となってしまいますが、商工会議所が音頭を取っている「マル経融資」についてお伝えしていきます。

借入はしたいが経営者の個人保証は付けたくない

2,000万円以下の小口融資をスピーディーに受けたい

このような課題意識をお持ちであるあなたの疑問にお答えします。

3分で読めますので暫しお付き合いください。

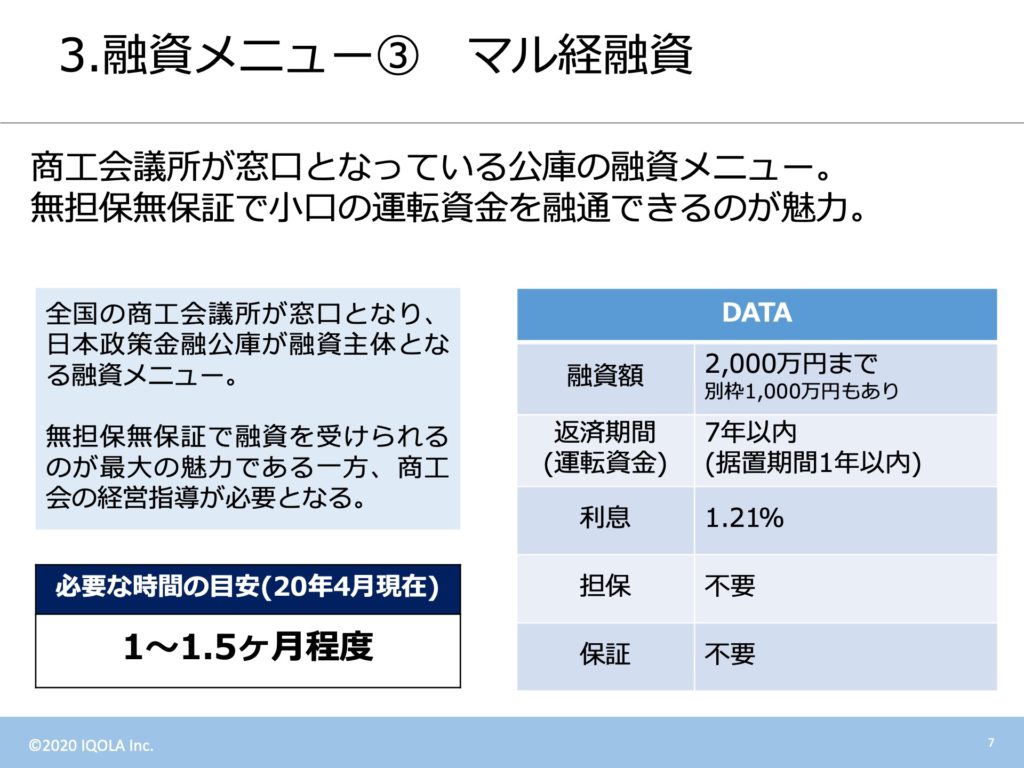

マル経融資とは

マル経融資(小規模事業者経営改善資金融資制度)は、商工会議所等で、経営指導(原則6ヵ月以上)を受けた方に対し、無担保・無保証人で、日本政策金融公庫が融資を行う国の制度です。

日本商工会議所HP

マル経融資は小規模事業者限定で、2,000万円までの融資が無担保無保証で受けられる融資制度です。

マル経の1番のメリットは上述した通り、経営者が個人保証に入らなくても良いということに尽きます。

そもそも論として融資は「法人と金融機関の契約」なので、法人の構成員である社長に保証をつける義務はありません。

しかし日本では長らく実務上の慣行から、社長に個人保証をつける事が常態化してきました。

これは一言で言って金融機関が融資した資金を確実に回収するために取られてきた措置なのですが、事業に失敗した社長が再起できなくなるとか、事業承継が円滑に進まないなどの問題も指摘されてきました。

そこで数年前に「経営者保証に関するガイドライン」が整備され、金融機関では3つの要件を満たす事で経営者保証を外せるようになり、日本政策金融公庫においても「経営者保証免除特例制度」ができました。

しかしながら、業歴の浅い会社は信用力がないので、会社の信用力を補填するために、現在でも大半の融資において経営者の個人保証が必要となっている現状があります。

翻って、マル経融資の融資主体は日本政策金融公庫ですが、商工会議所を通すことによって無担保無保証が実現しています。

昨今話題になっているコロナ貸付と違って売上減少の要件がないので、今現在売上が伸びている会社もマル経融資に申し込む事ができます。

小規模事業者であれば、ぜひ検討に値する融資だと思います。

マル経融資の注意点

無担保無保証で初めての融資として非常に使いやすいマル経融資ですが、いくつか注意点もあります。

まず、申し込み窓口が商工会議所なので、日本政策金融公庫にマル経融資の相談をしても申し込みはできません。

本店近くの商工会議所に赴いて「マル経融資を受けたい」旨を伝えると、経営指導員の方から様々なアドバイスをもらえます。

また、マル経融資の要件として、設立1年以内の会社は使えませんのでご注意ください。最低でも1年以上の業歴がある事が必要です。

ちなみに、商工会議所のHPには「6ヶ月以上の経営指導が必要」との記載があります。

この経営指導に関して、私は通帳を過去6ヶ月分見せるだけで経営指導になりましたが、個々の事例によって経営指導の内容が異なるようなので、要注意です。

コロナ対策マル経もあります

マル経融資の特例として「新型コロナウイルス対策マル経融資」が創設されました。

簡潔に言うと、通常マル経の最大2,000万円とは別枠に最大1,000万円融資を受けられるだけでなく、金利も最初の3年間は0.9%マイナスしてくれます。

肝心の要件ですが、売上が前年同期比5%減少していれば融資を申し込む事ができます。

<ご利用いただける方>

日本商工会議所HP

新型コロナウイルス感染症の影響により、最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方(※)※商工会議所の実施する経営指導を受けており、商工会議所会頭の推薦が必要です。

<ご融資限度額>

通常の融資額 + 別枠1,000万円

<利率>

【当初3年間】 0.31%[1.21%(特別利率F) - 0.9%(別枠の1,000万円以内(2020/4/1現在)(注)

【4年目以降】 1.21%(特別利率F)(2020/4/1現在)

<返済期間(うち据置期間)>

設備資金10年以内(4年以内(別枠の1,000万円以内))

運転資金 7年以内(3年以内(別枠の1,000万円以内))

ぜひ通常マル経融資と併せて検討してみてください。