会計士の藤井です。

新型コロナウイルスの影響により、厳しい資金繰りに直面している中小企業の方もたくさんいらっしゃると思います。

日本政府からも様々な支援策が出ていますが、今回は日本政策金融公庫の新型コロナウイルス感染症特別貸付(以下、コロナ貸付)についてまとめてみようと思います。

救済的に作られたコロナ貸付は審査が緩いと巷では言われていますが、実は4割近くの会社がコロナ貸付の融資に失敗しているという情報もあります。

なので、緊急時に作られた融資メニューだからといって気は抜けません。特に資金繰りが逼迫している会社であれば、失敗は許されない一発勝負となります。

「コロナ貸付を確実に通して資金繰りの危機を回避したい」

「コロナ貸付で注意すべき点について知りたい」

このような課題意識をお持ちであるあなたの疑問にお答えします。

3分で読めますので暫しお付き合いください。

コロナ貸付の概要

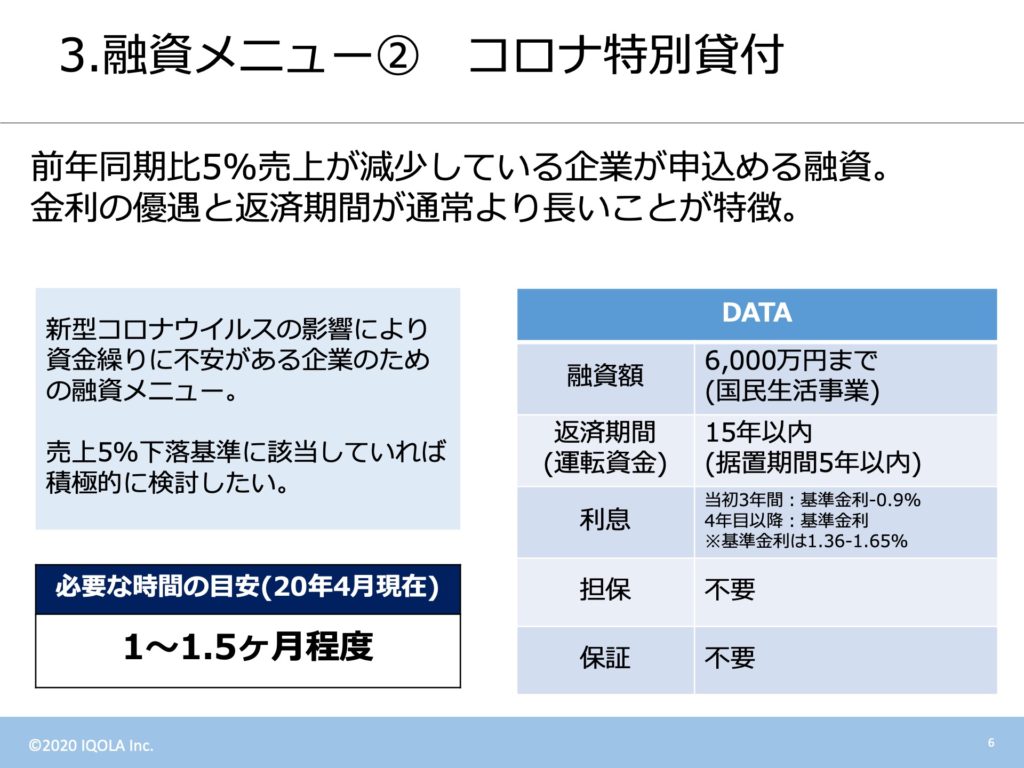

コロナ貸付は「新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方」が対象の融資メニューです。

「一時的な業況悪化」とはなんぞやということですが、基本的には直近1ヶ月の売上が前年または前々年の同月と比較して5%下がっていたら該当します。

例えばの話ですが、2018/4あるいは2019/4の売上が100だったとした時に直近の2020/4の売上が95以下になっていればコロナ貸付を申請することができます。

なので、その定義からして今は要件に当てはまっていなくても、今後コロナ貸付が利用できるケースも出てきます。

2018・2019年の月次売上を常に把握しておいて、直近の月次売上と比較できるようにしておくと事がスムーズに運びます。

コロナ貸付を通すための手法

さて、ここからはコロナ貸付を通すための具体的なテクニック論について3つお伝えしていきますが…

その前に以前の「日本政策金融公庫で融資を受けるための3要素」という記事でお伝えした重要な前提を共有します。

税金、社会保険、借入金の滞納がありませんか?

クレジットカードの滞納など、個人信用情報は傷ついていませんか?

融資の成功率を上げるためにも、滞納している税金などがあればすぐに納付する、クレジットカードの支払いを行うことが肝要です。

手法1:売上減少の立証資料を工夫する

まず、売上減少の立証資料が最も大事です。

これはコロナ貸付の要件が売上減少5%、というものがあるので、融資担当者が一目で売上減少が分かる資料を提出することが重要になってきます。

具体的には試算表を使って売上減少の立証を行うと良いでしょう。

手法2:融資希望額を工夫する

次に融資希望額を工夫するというテクニックがあります。

コロナ融資の融資額は運転資金の3-6ヶ月分が目安と言われていますが、場合によっては融資額を減額されることもあります。

また、日本政策金融公庫の決裁プロセスの関係上、支店で決裁できる2,000万円までは比較的通りやすい、というテクニックもあります。

なので、コロナ貸付では欲張らずに2,000万円で希望を出しておいて、制度融資を使って追加の資金を調達する、という調達戦略も有効です。

手法3:融資を申し込む支店を工夫する

最後に融資を申し込む支店を工夫する、というテクニックもあります。

この記事を書いている2020年4月末現在においては、日本政策金融公庫の支店はどこも融資の申し込みでパンクしている状態です。

そして、現在は都心部ほど申込が殺到しているため、他の支店より融資実行までの期間が長くなる傾向にあります。

そこで、郊外の空いている支店を狙うのも戦略としてありです。

例えばですが、本店が東京にあって千葉に住んでいるとしましょう。その場合、本店近くの支店ではなく、自宅近くの支店で申し込みをするなどの方策が考えられます。