会計士の藤井です。

弊社では、中小企業を中心に資金繰りの支援を行っておりますが、ここ最近は億単位の調達案件の相談も増えてきています。

よくあるのが「現在事業が急成長していて借りれるだけ借りたい」という相談もあれば、「新規事業や買収のために億単位の資金が必要」というケースもあります。

億単位の融資となると非常にハードルが高い印象を持たれる方が多いですが、企業の状況によってはすんなりと融資が出ることもあります。

そこで、今回は億円以上を融資で資金調達するための思考法とノウハウについて思うところを書いていきます。

事業が急成長しており借りれるだけお金を借りたい

新規事業、海外事業、買収などに億単位の資金が必要だ

本日はこのような疑問にお答えしていきます。

公庫だけでは億単位の調達は難しい

初めに結論から申し上げると、日本政策金融公庫だけで億単位の調達をすることは難しく、複数行で億単位の調達を行うことが基本路線となります。

実をいうと公庫だけで億単位の調達、できないことはないです。

公庫の中には国民生活事業と中小企業事業に分かれており、中小企業事業での融資は最大で7億2,000万円です。

中小企業事業での平均融資額は公庫HPによれば1.02億円です。なので、公庫だけでも億単位の調達はできている企業があります。

ただ、公庫の中小企業事業は基本的に一見さんお断りとなっており、普通の中小企業が国民生活事業ではなく、中小企業事業で大口の融資を受けることはハードルが高いのも事実です。

また、公庫の中小企業事業で融資対象となるのは、主に設備投資が多額に渡る製造業です。

なので、多額の設備投資を必要としない多くの企業が中小企業事業で多額の調達を行う、というのはなかなか難しいのが現状です。

億単位の資金調達をする手法

では、中小企業が億単位の融資を受けるためにはどうすれば良いのでしょうか。

一言でいうと「日本政策金融公庫・商工中金・市中金融機関の複数行から融資を受けてトータルで資金調達ニーズを満たす」という方法です。

というのも、それぞれの銀行には融資枠という実質的な融資上限というものがあり、それを超えた融資というのはプロパー融資でもない限り基本的に不可能だからですね。

また、1つの銀行が大口の融資を行うということはリスクが1行に集中してしまうので、銀行側としても、相当有望な案件でない限り、単一行で大型融資を行う可能性は低いためです。

ということで、政府系金融機関である日本政策金融公庫・商工中金及び民間金融機関のそれぞれに声をかけていくようにしましょう。

具体的には、2021年現在ではコロナ融資が使えるので、コロナ融資の上限である8,000万円(あるいは無利子上限額の6,000万円)を目処として、公庫に打診していきます。

また、商工中金に関しても現在は公庫と同じようにコロナ融資を取り扱っていますので、公庫と同じくコロナ融資8,000万円で打診していきます。

一方、民間金融機関においては保証協会付き融資(マル保)の無担保枠は基本的に8,000万円あります。

すでにマル保で借りている場合はこの8,000万円から減額されることになりますが、融資枠がある限り、このマル保枠は有効活用していきましょう。

もしセーフティーネット4号/5号の認定を受けているのであれば、さらに無担保融資枠が8,000万円増えて、最大1.6億円まで借りることができます。

民間金融機関からの融資を増やしたいということであれば、セーフティーネットを上手に使うことも肝要です。

このように、多額の資金を調達するときには一つの金融機関から大口資金を調達するのではなく、複数の金融機関から資金を調達する方が最終的には大型調達の可能性が高まります。

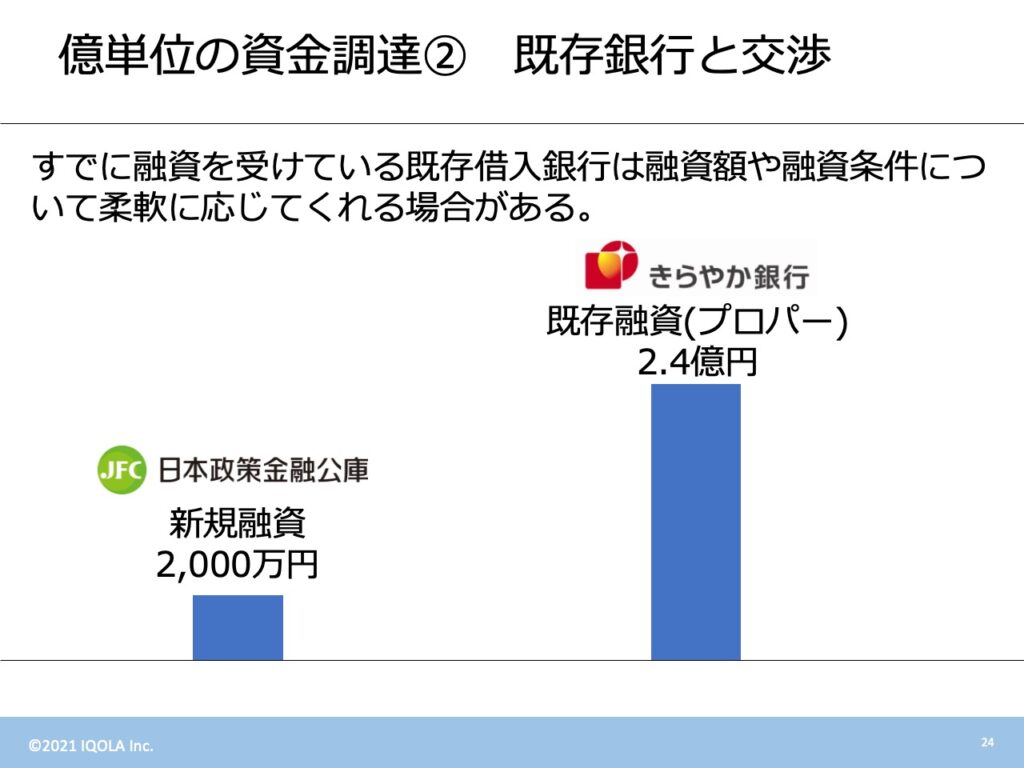

既存借入先が力になってくれることもある

億単位の資金を調達するために複数銀行と交渉するやり方の他、「既存の借入銀行に相談する方法」もあります。

というのも、こと融資の世界では返済実績が融資額を伸ばす上で鍵になるためです。

銀行側としても新規融資の場合は勇気がいるものです。

しかし、一旦融資実績と返済実績がついてくれば、銀行側としても貸出先企業の事業内容や返済能力を理解することができるようになります。

そのため、次回以降の融資では、より大きな金額の融資を受けることができるようになります。

弊社の事例においても、日頃から返済実績を積み重ねて銀行と良好な関係を築いていた会社が年商5,000万円に対して2億円を超えるの融資のオファーを受けたこともあります。

このような大型調達の背景には、もちろん将来性のある事業という観点も必要です。

しかし、銀行は融資実績や返済実績を重要視するので、上記のような結果が出てきたと思います。

このように常日頃から融資を受けて返済実績を積んでおけば、それが信用に変わり、果てには億単位の融資額に変わるということであります。

ということで、将来大型調達をしたい会社は、最初は数百万円でも良いので、このコロナ融資を機会にまずは融資実績を作っておくことが重要です。

経営革新計画で保証枠を増やす

複数銀行への打診や単一銀行から大型調達を受ける際に障壁となってくるのが「信用保証協会の保証枠」です。

上場企業やかなり儲かっている中堅企業であれば話は別かもしれません。

ただ、大半の中小企業は信用力を補填するために「信用保証協会付き融資(通称マル保)」を利用していることでしょう。

このマル保ですが、通常の無担保融資枠は8,000万円とされており、意外と少ないのです。

そのため、プロパー融資でもない限り、この単体の枠で億単位の融資を受けるのは困難を伴います。

そのため、保証枠の増額がキーとなってきます。

昨年に創設された「セーフティーネット4号」や「危機関連保証」を使えば、別枠でそれぞれ8,000万円ずつ無担保融資の枠が増額されます。

ただ、今業績が上がっている企業に関しては、このセーフティーネット4号等にそもそも該当しないため、保証枠を増やすことができません。

そこで、我々が使っているのが「経営革新計画」の取得です。

この経営革新計画は商工会議所が主体となって行なっている中期経営計画書です。

この経営計画書を提出し、商工会議所から承認されることで信用保証協会の無担保保証額が最大2倍の1.6億円になるのです。

「最大2倍」としているのは、最終的な保証額は信用保証協会が決定するため、あくまで理論値はマックスで1.6億円になると考えてください。

私のクライアントでも、経営革新計画の承認を受けていても保証額が2倍とならなかったケースもあり「あくまで保証枠が増える」というイメージでいてください。

とはいえ、プロパー融資を受けることが難しい中小企業で、大型資金調達を決めたい企業においては、この保証枠の増額は決定的に重要です。

この先に億単位の融資を受けたい企業は経営革新計画の承認を受けておいて損はありません。

不動産担保融資を受ける

最後に、対象となる企業が限られてしまいますが「不動産を担保に供して」融資を受けることも有効になってきます。

不動産担保融資の担保は、基本的に自社や個人で保有している「土地」と「建物」です。

これらを担保に差し入れることで、返済できなかった時に銀行も競売にかけることで融資資金の一部を回収することができるようになります。

そのため、例えば営業利益がマイナスであったとしても、億単位の資金調達ができる場合があります。